關稅談判漸明朗 下半年股市看好這些產業

複製連結

2025/05/23

財經中心/綜合報導

統一投信表示,距川普宣布4/3「解放日」對等關稅延後的90日已過了一半,市場在經濟衰退、擔憂停滯性通膨及關稅談判不確定間擺盪,股市一度落入技術性熊市。上周關稅談判再度出現雜音,如美方表示各國若不「真誠」談判,則將回到最初設定稅率,日本尋求取消汽車關稅態度較為強硬等,顯示關稅議題仍有漫漫長路。不過美中談判卻出現明確進展,預期風險情緒在市場逐漸消化利空及各國談判結果趨於明朗化後回溫,有機會帶動股市震盪反轉上揚。

關稅議題仍有漫漫長路,市場在經濟衰退、擔憂停滯性通膨及關稅談判不確定間擺盪,股市一度落入技術性熊市。(圖/pexels)

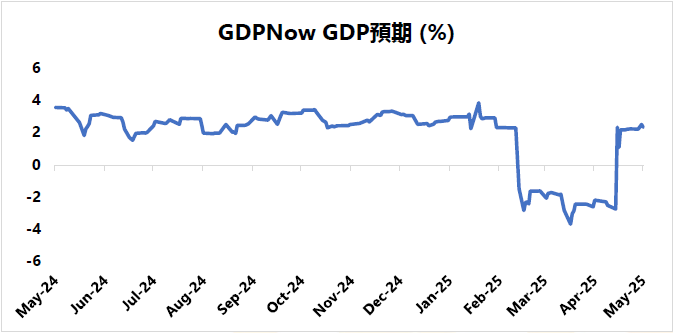

首先在經濟層面,4月重挫主因源自市場擔憂關稅戰將導致經濟下滑,同時又推升通膨,IMF(國際貨幣基金會)及各機構也陸續下調全球及美國經濟展望。但隨著談判情勢好轉,經濟成長動能也將回溫,Fed亞特蘭大分行GDPNow發出的GDP預測模型就出現了反轉回到正成長的跡象。

資料來源:Bloomberg,2025/05/20。(圖/統一投信整理)

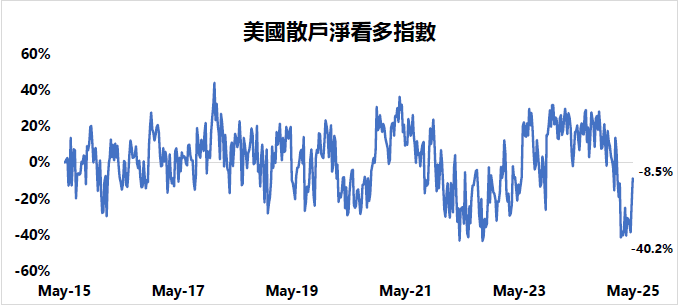

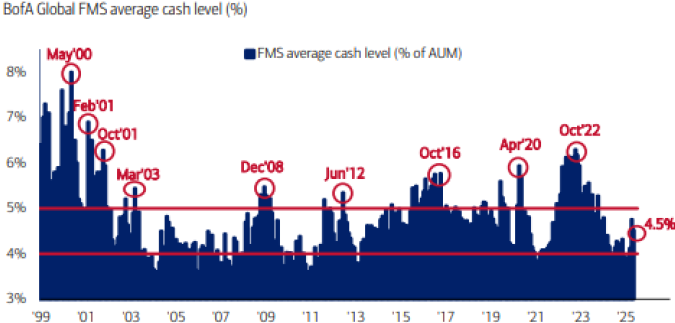

其二在資金籌碼面部分,觀察美股自4月底至今的回升當中,主要的上漲動能來自散戶的恐慌情緒修復。根據AAII情緒指標,美國散戶淨看多指數從「解放日」的約-40%回升至-8.5%,顯示僅是從過度恐慌中修復,並無過度樂觀之虞。另一方面,根據美銀美林最新的經理人調查報告顯示,基金經理人的平均現金水位也仍維持在4.5%的中性水位,代表未來仍有足夠的資金動能可期待。

資料來源:The AAII Investor Sentiment Survey, 2025/05/15。(圖/統一投信整理)

最後在企業獲利動能部分,隨著關稅戰在全球點燃,美國標普500指數獲利成長預期也自年初較為樂觀的約15%逐步下修至高個位數的合理水位。另觀察近期的關稅談判中,較具談判籌碼優勢的英國及衝突最劇的中國兩者的談判結果,可以約略得出關稅上下限大約落在10%~30%。而從解放日後公布的企業展望,獲利下修腳步已經止步,尤其大型企業多已納入關稅衝擊考量,顯示企業獲利下修的利空風險也逐漸淡化。

資料來源:BofA Global Research, 2025/05/13。(圖/統一投信整理)

產業部分,各大CSP業者無懼關稅衝突持續擴大AI相關資本支出,顯示隨著DeepSeek崛起及應用端蓬勃發展,AI發展趨勢已是無法阻擋。另上周美國與中東達成數項AI協議,其中包含阿拉伯將每年向輝達進口50~100萬顆H100晶片,足以彌補美對中禁令帶來的衝擊。因此AI相關投資仍是未來布局重心。而除了AI軟硬體外,重點關注受AI趨勢帶動的電力基礎設施。

展望未來,雖然關稅不確定性尚存,但經濟、企業獲利維持穩健,且通膨下行趨勢將讓Fed有貨幣政策調整空間。下半年在降息、減稅環境下,股市有望在震盪中重回多頭格局,後續持續關注關稅談判進度、美國未來4年預算案包含大規模減稅及支出削減細節。除此之外,5月底輝達即將公布財報,中東協議的影響、GB200與GB300出貨放量細節都是觀察重點。

【注意】本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本資料所述個別企業僅為說明或舉例之用,並無推薦之意,亦非本經理公司所經理之基金必然會投資之標的。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人應留意衍生性工具 /證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書)。

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

文章源來自:民視新聞網(原文連結)